乐逗游戏IPO财务研报:游戏收入去年增长12.5倍(2)

2014-08-08 15:17:16来源:优游网发布:优游网

值得一提的是,乐逗是一家非常重视研发的游戏发行商,在引进海外游戏产品时通常要先获取源代码,在本地化设计开发时拥有更大的话语权—对游戏进行计费点的重新设计和定价策略的优化,新功能和新版本的迭代,增强了游戏的用户黏性、生命力和货币化效果。截至今年Q1乐逗的404名全职雇员中,负责游戏设计与研发的有188名,超过游戏运营人员与游戏发行人员之和。

2014年,乐逗在业务上有了重大变化,开始进入产业链上游,涉足游戏开发。具体形式是:

—由控股子公司深圳翼游(持股86.5%)和深圳卓游(持股90.9%)开发,比如休闲体育竞速游戏《极速飞车》;—支付固定报酬一次性买断第三方开发的游戏,后续不提供收入分成。

通过这两种方式,乐逗已经拥有三款自己的游戏—《极速飞车》,一款休闲类的经典卡牌游戏和一款属于中重度的ARPG游戏。

2. 渠道端

乐逗在招股书中表示,截至今年3月底,在国内市场有超过600个的分发渠道,合作的支付渠道超过了50个。

1)第三方渠道:

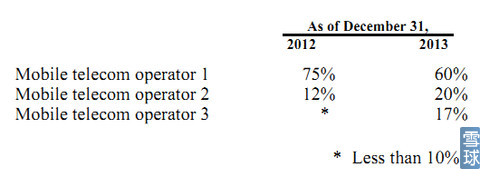

a. 三大移动运营商

三大移动运营商不是乐逗最主要的分发渠道,却是最最重要的支付渠道。由于构成乐逗收入主要来源的休闲游戏基本都是单机版,运营商短信直接计费系统提升玩家付费率的效果要比第三方付费渠道好很多。加之其收取的费率相对更高,乐逗的支付渠道佣金大部分给了三大运营商。今年2月份,乐逗的中重度游戏也开始接入运营商的计费系统。

乐逗没有披露游戏流水中来自运营商渠道的占比。下图是归属于三大运营商的应收账款占比,从侧面反映了乐逗对运营商渠道的依赖程度。

b. 应用商店,包括腾讯、奇虎360、91无线等,是非常重要的分发渠道。

c. 预装

除了预装游戏和“乐逗游戏中心”客户端,还包括在手机应用商店中推荐。与移动设备制造商的合作,包括联想、华为、中兴等;与零售商的预装合作,主要是苏宁。

d. 移动浏览器和移动应用,浏览器主要是UCWeb;乐逗通过移动广告代理在第三方移动应用中设置全屏广告和banner广告推广游戏。

e. 微信

乐逗计划在以微信为代表的SNS平台上分发部分游戏。《地铁跑酷》是乐逗第一款支持微信支付的游戏。目前,乐逗正与开发商Halfbrick、腾讯展开合作,将推出手机QQ版和微信版《水果忍者》,并接入微信支付系统。

2)自有分发渠道

a. 游戏内交叉推广

这是乐逗最主要的自有分发渠道,通过庞大的活跃用户量实现游戏内的交叉推广。易观国际数据显示,今年Q1乐逗的平均MAU达到9830万。 乐逗还在自己运营的游戏中设置了分享功能,玩家可以在微信、微博等社交网络上分享游戏结果吸引亲友参与,从而起到推广作用。

b. 乐逗游戏中心

“乐逗游戏中心”是自有的安卓手游平台客户端,主要通过预装、网络推广来获取流量,估计目前的游戏分发能力还很有限。

c. “游娱网”,是一个游戏娱乐社区。

值得注意的是,$乐逗游戏(DSKY)$ 通过自有渠道已经具备较强的流量获取能力,似乎有点“移动游戏独立发行平台”的意思了。2013年,有9770万次下载与激活是通过自有渠道完成的,同比增长83.4%,占到总下载与激活量的36%;今年Q1,有2380万次下载与激活是通过自有渠道完成的,同比增长35.4%,占到总量的32.2%。来自自有渠道的下载与激活没有直接的市场营销费用,也没有分发渠道的收入分成。

乐逗还在尝试拓展海外市场,目前开始与几个生意伙伴合作在韩国发行和运营《神庙逃亡》系列;在日本设立了子公司,未来可能会在日本发行移动游戏。

3. 经营数据

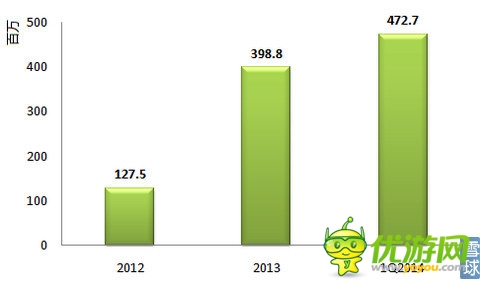

注册用户量是最基础的数据,过去两年多保持了快速增长—2012年末是1.275亿,2013年末增至3.988亿,今年Q1末的最新数据已达4.727亿。

报告期内游戏下载与激活总量的增长情况,2013年达到2.713亿次,同比增长143.1%;今年Q1为7390万次,同比增长17.3%。

2013年的游戏总回合数(game sessions)达到79亿次,今年Q1的数据为26亿次,较全年同期的14亿次增长了85.7%。

2012年的平均MAU为1830万,2013年达到7480万,今年Q1平均MAU进一步增至9830万。易观国际报告称,按2013年的活跃用户量计算,乐逗是国内最大的移动游戏独立发行平台。2013年,非单一游戏玩家占到活跃用户数的24.1%。

DAU方面,Q1的平均值是2580万,去年同期为1680万,同比增幅53.6%。

乐逗计算用户留存率的方法是用当月活跃用户中上月也是活跃用户的部分除以上月的活跃用户数。今年Q1平均的用户留存率为47.8%,略高于去年同期的46.9%。

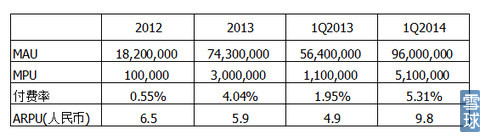

报告期内平均MPU分别为2012年10万、2013年310万、今年第一季度510万,对应的平均付费率分别为0.5%、4.1%、5.2%。

2012年的ARPU值为人民币10.5元,由于游戏构成的变化和玩家基数的大幅增加,2013年的ARPU值降至人民币6.7元。随着中重度游戏营收占比的上升,今年Q1的ARPU值增至人民币11.3元,较去年同期上涨63.8%。

下表是乐逗分季度的经营数据。今年Q1,MAU仍在不断走高,但DAU保持平稳,付费率是报告期内首次出现环比下降。

不同游戏类型的运营数据整理如下:

a. 休闲游戏

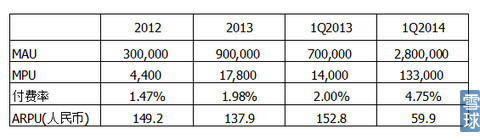

b. 中重度游戏

今年Q1中重度游戏ARPU值下滑明显,乐逗给出的解释是:接入运营商计费系统后,玩家数量扩大,新的付费玩家在刚开始时倾向于小额消费;中重度游戏产品构成发生变化,增加了许多相对简单的游戏,这些游戏的玩家平均花销相对较低。

相关阅读

- 08-08 ·乐逗游戏1600万签下3D武侠手游《三剑豪》

- 08-08 ·乐逗跻身“亿万俱乐部” 手游精品化已成趋势

- 08-08 ·中国移动携手乐逗“和你共赢 助你发展”

- 08-08 ·解密昆仑:从韩国界一炮而红的特色手游公司

- 08-08 ·远征研发冰川网络IPO 向创业板递交招股书

- 08-08 ·投资人谈触控暂缓IPO:中概股IPO自省重于时机

- 08-08 ·乐逗游戏上市 腾讯、联想成最大赢家

- 08-08 ·Line在美国秘密递交IPO申请 或将上市日美两地

- 08-08 ·《庞然巨物》亮相ChinaJoy现场 明日霸气首爆

- 08-08 ·乐逗游戏昨日纳斯达克上市 浅析乐逗上市之路