易观:2014Q2中国网页游戏市场增速放缓

2014-08-15 09:49:30来源:优游网发布:优游网

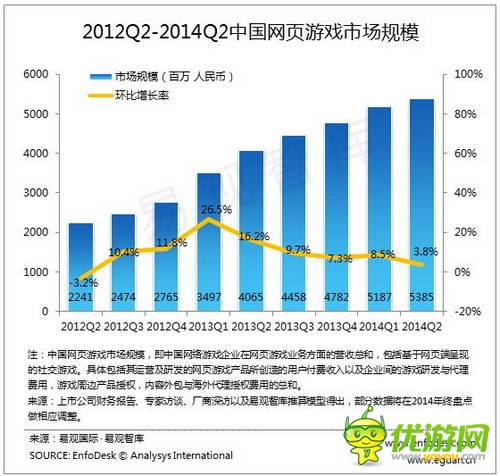

近日,观智库发布《2014年第2季度中国网页游戏市场季度监测报告》。数据显示,2014年第2季度中国网页游戏市场规模达到53.85亿元人民币,较第1季度环比增长3.8%,增长速度进一步放缓。中国网页游戏行业规模已经连续四个季度环比增长低于10%,厂商重心无一例外向移动游戏倾斜,传统的网页游戏研发商和平台商纷纷向移动游戏研发和发行转型。网页游戏经历过去2-3年的黄金增长如今已经步入成熟期。除了页游产品的精良度与日俱增外,商业模式、产业结构、市场格局,竞争规则均已稳定。具体情况如下图所示:

体量较大的网页游戏企业都在向移动游戏领域寻找商业机会,将已被验证的经典游戏移植至手机端,使忠实的玩家群体迁移至移动游戏平台,不仅有效扩大公司业务范围,更重要的是能有效提高产品研发效率和成功概率。但随着市场不断回归理性,传统强势产品在今年滑落迅速,大量产品由于难以获取用户青睐而纷纷停服,使得网页游戏市场出现了一种前所未有的“洗牌”局面。利用精品化模式打造良好的口碑效应,已经成为页游企业面对市场增速放缓的主要对策。

2014上半年移动游戏市场规模首次超过页游,同时,页游的知识产权保护进一步提高,市场形势对于页游来说压力较大。页游想要打破困局,必须深度挖掘强大品牌影响力的IP,通过高质量精品化的游戏,从已有市场中争夺用户,在未来页游的突破还要凭借新技术和跨平台来实现。除此之外,页游开始重视新的发行格局,从国内往海外发行,在中国有着成功经验的页游公司在这块领域上迅速填补了海外市场的空白,这对于页游行业来说又是一个新的变化。

研发市场增速继续放缓,加强推广进军手游

Enfodesk易观智库发布的《中国网页游戏市场季度监测报告2014年第2季度》数据显示,2014年第2季度中国网页游戏市场规模增速继续放缓,页游规模基数的扩大使增长率上升的难度不断增加;众多网页游戏运研发厂商尝试进入移动游戏市场。

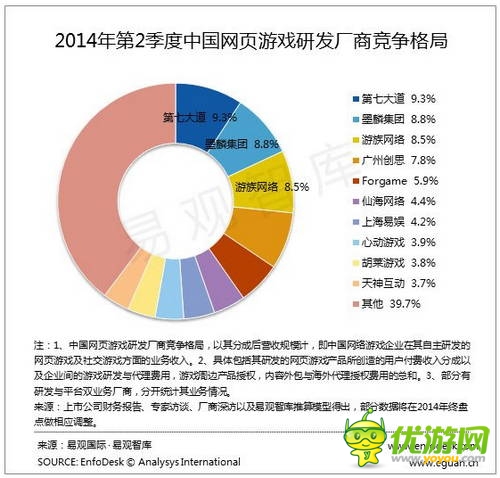

网页游戏经历多年爆发式增长之后步入稳定发展期,研发商市场竞争格局并未完全成型,厂商在各自梯队内的排位情况较上季度变化不大。以广州仙海、广州创思、上海易娱、墨麟集团等一批新锐页游研发厂商初露锋芒,市场份额占比保持稳定,产品老化的老牌页游企业因而受到排挤导致收入下滑。页游研发厂商的产品壁垒仍未形成,市场集中度仍偏低。

在2014年第2季度的中国网页游戏市场中,网页游戏研发厂商的市场集中度依旧有待提高,以第七大道、墨麟集团、游族网络为第一梯队网页游戏研发商在大力拓展自主研发业务,扩大市场份额。行业TOP3厂商合计占据26.6%的市场份额。

面对目前增长遭遇瓶颈的市场环境,游戏研发厂商已经在提高产品质量和改善运营策略方面有所行动。研发厂商在新品开发上更加谨慎,选取精品IP,着重提升游戏质量,同时继续深挖产品用户体验,加强品牌塑造,延长产品生命周期。运营方面投入巨额资金进一步提升推广力度,拓展更多游戏渠道,与线下方式结合推广,挖掘剩余的潜在用户。另外,各大厂商迎合当下发展趋势纷纷转战手游领域,部分企业将自身页游改编成手游试水。在新上线的产品中,墨麟研发的《风云无双》在本季度新入驻了33家一线平台,趣游与青果灵动合作的《黑暗之光》则依靠过硬的产品质量,同在6月实现流水破亿。此外,37wan旗下的极光工作室自主研发改编自《奇迹MU》的页游《大天使之剑》,依靠37wan自身平台优势,联合百度、YY、金山、360游戏平台同步首发,并在搜索引擎渠道进行全范围的网络用户推广,创造了30天流水破亿的记录。在移动端游戏领域,墨麟的手游《仙战》于第2季度正式公测,骏梦的页游移植手游《萌三国》将在暑期上线,其他厂商开发的产品也将在2014下半年陆续发行。

运营平台格局稳定,第一梯队份额扩大

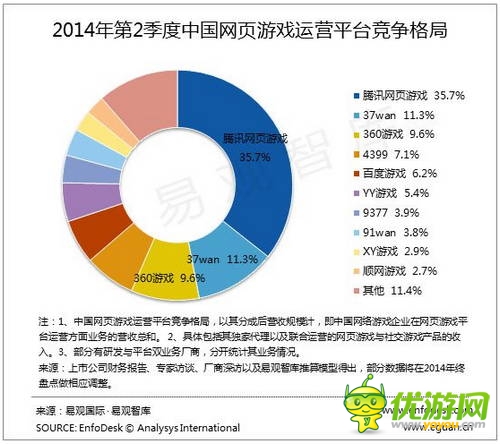

根据EnfoDesk易观智库产业数据库即将发布的 《中国网页游戏市场季度监测报告2014年第2季度》数据显示,2014年第2季度中国网页游戏市场规模进一步增长,但增长趋势已趋于平缓,用户数已接近饱和,用户获取难度进一步加大,短期来看难有新的爆发点。腾讯自身优势造成一超多强的局面,而百度和360的移动游戏分发能力也很可能额外给页游带来增长,再加上百度和360自身流量平台的优势,未来很有可能前三平台由腾讯、360和百度三巨头占据。

如图所示,本季度页游平台竞争格局中腾讯游戏继续领先,较第1季度上升十个百分点达到35.7%;37wan作为流量模式的平台代表,在精品化战略的推进之下逐步形成自身的品牌价值,市场占比达11.3%;360浏览器和搜索引擎占市场份额的比重逐渐增加,也为360游戏贡献了大批用户资源,本季度继续维持9.6%的市场份额,三者共同占据了超过一半的市场份额。中国页游市场发展至今已进入成熟期,第一梯队厂商竞争格局,短期内将保持稳定。

2014年第2季度一线平台的开服数量明显增长,推广力度有所增强,厂商依然愿意投入大量资金进行产品宣传和平台推广,平台的影响力逐渐提高。不过随着近两年来市场竞争愈发激烈,研发、运营、推广等各方面的成本不断增加,行业门槛提升,迫使游戏品质趋于高质量化,企业平台也更为严格地筛选优质游戏。在未来,平台应注重开发用户资源和精细化运营,在多平台推广的主流趋势下,努力增强自身竞争力,打造精品化游戏和品牌化平台的良性循环。

上一篇:百度移动游戏7月手游数据报告下一篇:腾讯游戏困局:休闲颓败和分发瓶颈

相关阅读

- 08-15 ·页游峰会手游唱独角戏 黎明前的黑夜还有多久

- 08-15 ·魔方在线强势崛起 手游页游大放异彩

- 08-15 ·一游网&优游网首届金鲸奖今日正式拉开帷幕

- 08-15 ·页游公司由盛而衰的启示:人才匮乏 转型难